Análisis de costes en el Área de Imagen Médica de grandes hospitales españoles

Resumen

Objetivo

El objetivo principal del estudio es llevar a cabo un análisis de costes en el Área de Imagen Médica de varios hospitales españoles.

Métodos

El periodo temporal analizado fue de seis meses, de enero a junio de 2012. Se recogen las exploraciones realizadas en el catálogo de la SERAM versión 2009 y los costes. Con ello, se obtuvieron los costes por exploración y por unidad relativa de valor (URV).

Resultados

El capítulo de costes de los hospitales del grupo que supone mayor gasto es el de personal, representando cerca del 40% sobre el total de los costes. La mayoría de los hospitales presentan un coste por URV similar, que va desde los 10 hasta los 16 euros por URV. Solo el hospital de H5 y el H7 presentan un importe de coste por URV de 6,27 euros y 7,49 euros por URV respectivamente, por debajo del resto.

Discusión

Algunos hospitales presentan importes de facturación excesivamente altos en prótesis o concesiones en las exploraciones. Estos hospitales son los que tienen mayores costes por URV.

Palabras clave

Costes; Imagen médica; Unidad relativa de valor.

Artículo disponible en www.fundacionsigno.com

Año 2015

Authors

Sancho Mestre C

Hospital Universitari i Politècnic La Fe. Valencia.

Dirección para correspondencia: carsan13@ade.upv.es

Martí Bonmatí L

Hospital Universitari i Politècnic La Fe. Valencia.

López Redondo PM

Hospital Universitari i Politècnic La Fe. Valencia.

Hoyos García M

Hospital Universitari i Politècnic La Fe. Valencia.

Fuertes Vidal A

Hospital Universitari i Politècnic La Fe. Valencia.

Vivas Consuelo DJJ

Hospital Universitari i Politècnic La Fe. Valencia.

Cost analysis in the field of medical imaging for big Spanish hospitals

Abstract

Objective

The main objective of the study is to conduct a cost analysis in the area of medical imaging of several Spanish hospitals.

Methods

The period analyzed was 6 months, from January to June 2012. The activity and costs was collected on the catalog of the 2009 version SERAM. Using this information, the costs for exploration and Relative unit value was obtained.

Results

The personnel costs represent the largest expense on hospital costs, being about 40% of total costs.

Most hospitals have a cost for Similar URV, ranging from 10 to 16 euros per URV. Only hospital H5 and H7 have a cost of 6.27 euros per URV and 7.49 euros per URV respectively, below the rest.

Discussion

Some hospitals have high amounts on their bills of prosthesis or concessions . These hospitals are those with higher costs by URV.

Key words

Costs; Medical image; Relative value unit.

Introducción

El objetivo principal del estudio es llevar a cabo un análisis de costes en el Área de Imagen Médica de varios hospitales españoles.

Como objetivos específicos: conocer el nivel de actividad de los hospitales. Estudiar los costes del Área de Imagen Médica de los hospitales por capítulos. Obtener los costes medios de las pruebas. Obtener los costes de las unidades relativas de valor (URV), para así considerar la complejidad de las mismas. Comparar los costes del Hospital Universitari i Politècnic La Fe (HUPLF) con los de otros hospitales de tamaño y complejidad similar.

Método

Se analizan los costes de grandes hospitales de España con el fin de comparar los resultados y debatir las diferencias y posibles mejoras en cada centro en base a experiencias y realidades propias.

Los hospitales de este grupo de comparación celebraron su primera reunión referente al análisis de costes que se expone en el mes de noviembre de 2012, momento en el que se acordó la recogida de datos de actividad y costes del Área de Imagen Médica de es¬tos centros para su posterior análisis.

Actualmente disponemos de resultados de nueve hospitales del grupo. En cuanto al periodo temporal analizado, es de seis meses, de enero a junio de 2012.

Fuente de datos

Cada hospital se encargó de recoger la información de actividad y costes y remitirla al hospital La Fe, que actuó como coordinador del proyecto. Para ello, utilizaron los sistemas de información de actividad y costes de sus centros.

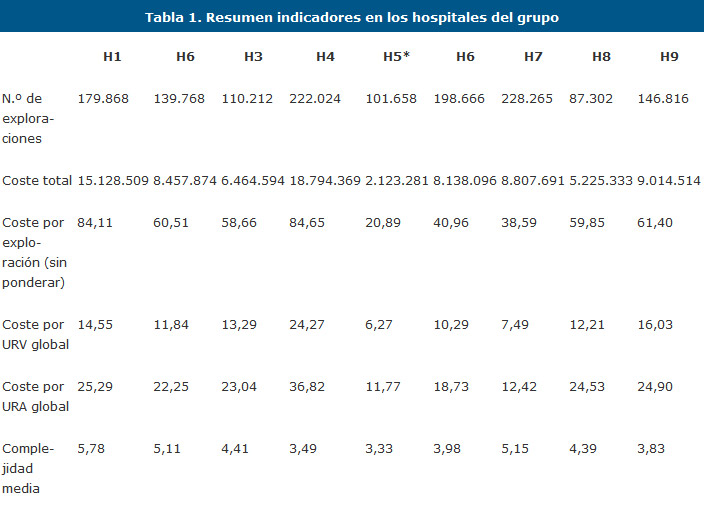

Con todos los datos de los hospitales y la información centralizada en un único hospital, se llevó a cabo el análisis de costes (tabla 1).

*Ya que para algunos hospitales no contábamos con los datos de costes estructurales, se ha calculado el coste total suponiendo que estos representan un 20% sobre el total.

Metodología

Para considerar la actividad en los hospitales, se recoge en el catálogo de exploraciones, el número de pruebas realizadas en el periodo objeto de estudio.

El problema surge de la existencia de Catálogos de Procedimientos Diagnósticos y Terapéuticos de Radiodiagnóstico propios y diferentes en la mayoría de hospitales estudiados en el análisis. Esto supone que sea imposible cuantificar de manera homogénea la carga de trabajo que ha ocurrido en cada centro.

Sin embargo, existe el catálogo de Exploraciones Diagnósticas y Terapéuticas de la Sociedad Española de Radiología Médica (SERAM) [1], que pudo considerarse como el catálogo de pruebas que hace posible que todos los hospitales cuantifiquen de forma homogénea la actividad realizada. Por todo ello, se llevó a cabo un mapeo entre el catálogo de Exploraciones Diagnósticas y Terapéuticas de la SERAM y el Catálogo de Procedimientos Diagnósticos y Terapéuticos de Radiodiagnóstico de los hospitales implicados en el análisis de costes.

En concreto, se utilizó el catálogo de la SERAM en su versión de 2009, que recoge las denominaciones oficiales de las exploraciones y sus URV asociadas, con lo que es posible recopilar información sobre la carga de trabajo en cada centro en unidades fácilmente comparables.

Desde el punto de vista económico, la metodología utilizada en el presente trabajo es la empleada por el Sistema de Información Económico de Atención Especializada, versión 2002 (SIE-AE) de la Generalitat Valenciana [2].

El SIE es un sistema de contabilidad analítica basado en el modelo ABC (Activity Based Costing), que recoge y analiza datos sobre actividad y costes para la gestión de las unidades de análisis básicas del sistema, denominadas Centros de Actividad y Coste (CAC).

Los CAC son el espacio físico donde se concentran recursos humanos y materiales que realizan una actividad similar, que puede ser asistencial o no.

Se distinguen diez tipos de CAC que se pueden clasificar en cinco grandes grupos: Centros Estructurales, Intermedios Asistenciales, Intermedios Logísticos, Finales y No Imputables.

En cuanto a las características de cada uno de estos centros de actividad y coste, estos poseen las siguientes:

- Centros Estructurales o Básicos, que son los CAC de servicios comunes, cuya actividad se dirige a toda la estructura del centro de atención especializada. Son actividades dirigidas al mantenimiento de las instalaciones, la provisión de servicios y suministros, la dotación de las Unidades de Administración y Gestión, y la prestación de servicios básicos.

- Centros Intermedios asistenciales o de apoyo: son centros cuya actividad contribuye a las demandas de los centros de actividad finales y está condicionada por los mismos Centros Intermedios Logísticos. Se crean por la imposibilidad de afectar todos los costes directamente a los centros de actividad finales. Las Unidades de Enfermería que comparten varios servicios clínicos se consideran centros logísticos.

- Centros Finales o funcionales: la misión principal de estos centros consiste en prestar la asistencia que requieren los pacientes. Dentro de estos centros, distinguimos el área de urgencias, el de Hospitalización y el de Atención Ambulatoria del Hospital.

- Centros No Imputables: recogen aquellos costes en que incurre el centro sanitario y que son ajenos por completo a la actividad asistencial propia.

Pueden existir subgrupos dentro de cada CAC, pero esto solo se emplea para distinguir dentro del CAC de Hospitalización los subgrupos de Hospitalización y Atención Ambulatoria.

La metodología de asignación de costes para el Área de Imagen Médica sigue tres fases que se detallan a continuación:

1. Reparto primario: todos los costes se asignan a los distintos CAC por su naturaleza en función del consumo real realizados por ellos.

- Fase A0: Afectación Directa de Costes. En esta primera fase se produce una afectación directa de los Costes Directos a los CAC que los originan, según su origen de coste.

2. Reparto secundario: los costes de los CAC estructurales y logísticos se imputan a los demás CAC.

- Fase A1: Imputación de los Costes Estructurales Primarios. El coste total de los CAC debe incluir su participación en los costes estructurales primarios mediante un reparto en proporción a magnitudes objetivas (m2, número de teléfonos).

- Fase A2: Imputación de los Costes Estructurales Secundarios. Los costes de los CAC Estructurales Secundarios se reparten de nuevo sobre los CAC anteriores: CAC de Servicios Centrales Asistenciales, del Área quirúrgica, Logísticos de Hospitalización, de Urgencias, de Hospitalización, de Atención ambulatoria y No Imputables.

- Fase A3: Reparto de Costes Logísticos: Reparto de los costes de los centros logísticos de Hospitalización y atención ambulatoria a sus centros finales correspondientes. No afectan al Área de Imagen Médica.

Cabe destacar en este punto, que dos de los hospitales analizados no facilitaron al estudio datos de costes estructurales, por lo que asumimos que estos representaban el 20% sobre el total de los costes, por similitud con el resto de los hospitales del grupo. Se trata de los H5 y el H6.

Resultados

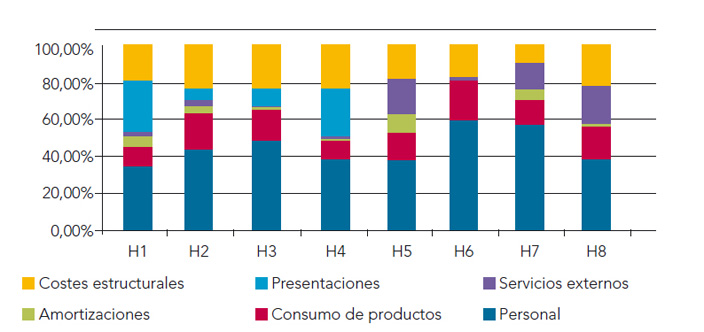

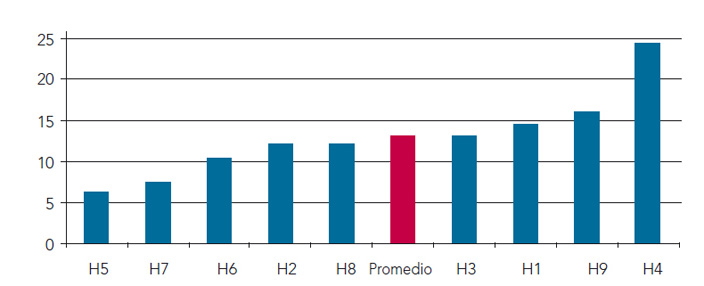

En la figura 1 se pueden apreciar las diferencias de costes por capítulos en los hospitales del grupo. En todos los casos, el concepto que supone mayor gasto es el de personal. En la figura 2, se muestran los costes por URV.

Figura 1. Porcentaje de costes por capítulos sobre costes totales

Figura 2. Coste por URV hospitales analizados

En cuanto al H1, el coste de las actividades concertadas es muy alto, ya que la RM está concertada y se lleva a cabo por parte de una empresa privada. Esto explicaría además, la falta de equilibrio (o al menos parte de esta) entre el gasto en personal facultativo y no facultativo, ya que parte de los facultativos son externos al hospital.

Comparando el H1 con el H4 (son los dos con mayor importe de gasto), se aprecia que la estructura de costes es muy similar en ambos y como única diferencia reseñable, encontramos el hecho de que mientras el gran gasto en prestaciones es para actividades concertadas en el caso del H1 mientras que para el H4 son las prótesis las que suponen una carga importante del gasto.

La mayoría de los hospitales presentan un coste por URV similar, que va desde los 10 hasta los 16 euros por URV. Solo el hospital de H5 y el H7 presentan un importe de coste por URV de 6,27 euros y 7,49 euros por URV respectivamente, por debajo del resto.

En el lado opuesto, el H4 tiene un gasto excesivamente elevado por URV en relación al resto de hospitales, que se sitúa en torno a los 24 euros por URV. El motivo de este elevado coste casi con total seguridad es la facturación de prótesis de este hospital, superior a los 4M de euros en un periodo de seis meses, lo cual es excesivo.

Discusión

En el H1 el personal es el capítulo de gasto que representa el mayor importe siendo de más del 35% del gasto. Si profundizamos un poco más en los conceptos de gasto, son las concesiones lo que mayores importes de gasto generan, seguidas del personal sanitario no facultativo.

Estas dos circunstancias pueden estar relacionadas, parte de lo que factura la concesión iría destinado a gastos de personal sanitario facultativo.

En términos generales, el H1 presenta unos costes por URV superiores al promedio del grupo, siendo las subáreas que más preocupan aquellas en las que el hospital tiene el coste por URV más elevado que el resto de los centros analizados.

El coste por URV medio en La Fe ocupa la tercera posición del grupo, es de¬cir, los costes por cada URV producida son superiores si los comparamos con el resto de los hospitales analizados.

Esto viene explicado en parte por el elevado coste de algunas subáreas, en concreto la de Resonancia magnética, en la que además, se realizan más exploraciones de lo que lo hace el grupo en promedio.

El resultado es que al realizar muchas pruebas, que no se realizan de forma eficiente desde el punto de vista de los costes, el coste promedio por URV de toda el Área de Imagen Médica es superior al coste promedio de los hospitales objeto de estudio.

Se recomienda revisar las condiciones del convenio con la empresa que realiza las Resonancias Magnéticas. La propuesta es que la facturación sea en base a las URV producida.

El precio por URV puede ser el precio por URV promedio de este análisis o bien modificarlo ligeramente llegando a un acuerdo con la empresa externa.

Es decir, la concesionaria recogería en un catálogo de la SERAM las pruebas que se han realizado y las URV asociadas a esa prueba y la facturación se haría en base a las URV producidas siguiendo una magnitud objetiva.

Como limitaciones, encontramos como principal el hecho de que los hospitales envían al hospital coordina¬dor sus datos de actividad y costes y confiamos en ellos. Pese que seguimos los criterios del SIE que se han explicado más arriba, existen diferencias que deberíamos estudiar en profundidad.

Agradecimientos

Expresamos nuestro sincero agradecimiento a los miembros del grupo de trabajo, a todos aquellos que han participado en este análisis de costes, por hacer posible la construcción de un marco de referencia para los costes de las exploraciones del Área de Imagen Médica de grandes hospitales españoles.

Bibliografía

1. Catálogo de exploraciones radiológicas. SERAM; 2009.

2. Conselleria de Sanitat. Manual de Sistema de Información Económica de Atención Especializada. Valencia: Conselleria de Sanitat, 2003.

Máster en Gestión Sanitaria Online 2023/2024

Información detallada del Máster:

Artículos completos en la web del CIEGS

Impact of population morbidity on health care costs in a health district.

Análisis de costes en el Área de Imagen Médica de grandes hospitales españoles.

Predictability of pharmaceutical spending in primary health services using Clinical Risk Groups.

Pharmaceutical cost management in an ambulatory setting using a risk adjustment tool.

Is Health Related Quality of Life (HRQoL) a valid indicator for health systems evaluation?

Atención a mujeres inmigrantes en un programa de mediación intercultural en salud.

Modeling Spanish anxiolytic consumption: Economic, demographic and behavioral influences.

Sistema de prescripción y dispensación electrónica en la Agencia Valenciana de Salud.

Incidencia y variabilidad de la incapacidad temporal por trastornos de ansiedad en la Comunidad Valenciana durante el 2009.

Costes y procesos hospitalarios en neurología. Estudio en un hospital de referencia.

Claves para motivar y fidelizar a los médicos especialistas.